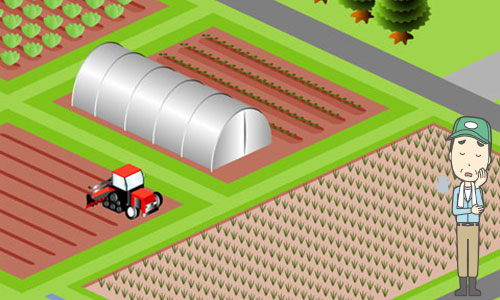

道路・不整形地の対策1Achievement 1

status quo現状

未接道(盲地)の農地

cause問題

宅地利用が不可能

measures対策

effect効果

- ①建築基準法で許可される道路※と接道させることで宅地利用ができました。

- ②賃貸アパート収益で土地購入費を返済する収支計画ができました。

- ③相続時に財産評価額は債務控除として借入金を減額できます。

- ④相続時に土地評価額は貸家建付地として減額できます。

- ⑤相続時に建物評価額は借家権割合に応じて減額できます。

- ⑥宅地利用できたことで円滑な事業承継ができます。

建築基準法における道路

建築基準法における道路種別

建築基準法において『道路』とみなされるかどうかの基準は、法42条に定められています。さらに、法42条のなかでも道路が造られた経緯や幅員に応じて、道路種別が10種類に分かれます。

| 種別法42条 | 名称 | 道路幅員 | 概要 | |

|---|---|---|---|---|

| 6m区域外 | 6m区域内 | |||

| 1項1号 | 1号道路 | 4m以下 | 6m以下 | 道路法による道路 |

| 1項2号 | 2号道路 | 都市計画法、土地区画整理法、旧住宅地造成事業法、都市再開発法等による道路 | ||

| 1項3号 | 既存道路 | 法施行の際すでにあった道 | ||

| 1項4号 | 計画道路 | 道路法、都市計画法、土地区画整理法、都市再開発法等で2年以内に事業が執行される予定のもの | ||

| 1項5号 | 位置指定道路 | 政令で定める基準に適合する私道を築造し、特定行政庁から指定を受けたもの | ||

| 2項 | 2項道路 | 4m未満 | 4m未満 (6m未満) |

法施行の際、現に建物が立ち並んでいた道路幅4m未満の道で特定行政庁が指定したもの |

| 3項 | 3項道路 | 2.7m以上 4m未満 | 2.7m以上 6m未満 | 土地の状況により4m未満で指定された道 |

| 4項 | 4項道路 | ― | 6m未満 (1・2号:4m以上) |

6m区域内の特定行政庁が認めた道 1号:避難・安全上支障がない道 2号:地区計画等により築造された道 3号:6mの区域指定時に道路とされていた道 |

| 5項 | 5項道路 | ― | 4m未満 | 6m区域指定時に現存していた道で幅員4m未満の道 |

| 6項 | 6項道路 | 1.8m未満 | 1.8m未満 | 幅員1.8m未満の2項道路 |

| 2022年9月更新 | ||||

公道(法42条1項1号道路)とは

法42条1項1号の道路は、道路法にもとづく道路で幅員が4m以上のもの。

ちなみに1号道路は公道なので、国道、市町村道、都道府県道として認定されています。1号道路とみなされるのは「幅員4m以上」の道だけ。幅員が4mに満たない場合は、1号道路には当てはまりません。1号道路に該当しないことがわかった時点で、建築基準法42条において、どの道路種別にあたるか再調査が必要となります。

開発道路(法42条1項2号道路)とは

開発道路は、2〜3年の期間が経つと道路管理者に引き継がれて公道となります。その後、市道などの公道として認定がされて、道路種別が1号道路に変わります。

開発道路(法42条1項2号)は、以下の法律にもとづいて造られた道路のことをいいます。

- ①都市計画法

- ②土地区画整理法

- ③旧住宅地造成事業法

- ④都市再開発法

既存道路(法42条1項3号道路)とは

既存道路は、建築基準法が定められる前、もしくは都市計画区域に指定される前から、すでに存在している4m以上の道路のことをいいます。法律ができる前からある道路なので、とても古く、境界線がはっきりしないこともあります。ちなみに既存道路は私道の場合が多いです。

計画道路(法42条1項4号道路)とは

計画道路は、都市計画法などによって新設・変更される道路のことをいいます。道路の拡幅工事が、将来的に行われる道路です。建築基準法における計画道路の要件をまとめると、下記のとおりです。

- ①道路幅員が4m以上あること

- ②2年以内に事業の執行が予定されていること

- ③特定行政庁が指定していること

位置指定道路(法42条1項5号道路)とは

位置指定道路は、建築基準法で定める基準に適合した道路で、特定行政庁から位置の指定を受けたものをいいます。一定の基準を満たした私道を特定行政庁に申請することで、建築基準法による道路として認められます。

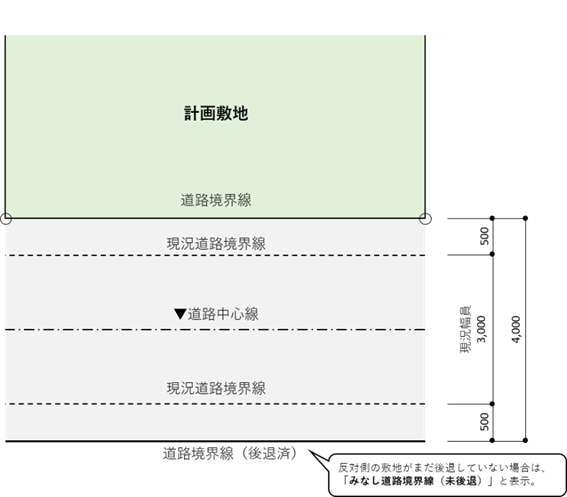

みなし道路(法42条2項道路)とは

みなし道路は、建築基準法が定められたとき、または都市計画区域に指定されたときに、すでに建築物が立ち並んでいる幅員4m未満の道路で、特定行政庁が指定したものをいいます。開発道路に接する敷地に建築する場合、道路中心線から2m後退した位置が道路境界線とみなされます。

道路・不整形地の対策2Achievement 2

status quo現状

道路幅員が狭い敷地

cause問題

開発工事が不可能

measures対策

土地等価交換※を行い

道路問題を解決

effect効果

- ①建築基準法で許可される接道条件を整えることで行政から開発工事 ※許認可を得ることができました。

- ②賃貸マンションを建設することができました。

- ③一括賃貸借契約(一括借上)を締結し、固定資産税の納税原資となる

安定した賃貸収益を確保することができました。

- ①建築基準法で許可される接道条件を整えることで行政から開発工事※許認可を得ることができました。

- ②賃貸マンションを建設することができました。

- ③一括賃貸借契約(一括借上)を締結し、固定資産税の納税原資となる安定した賃貸収益を確保することができました。

- ①建築基準法で許可される接道条件を整える

ことで行政から開発工事※許認可を得るこ

とができました。 - ②賃貸マンションを建設することができまし

た。 - ③一括賃貸借契約(一括借上)を締結し、固

定資産税の納税原資となる安定した賃貸収

益を確保することができました。

土地建物の交換をしたときの特例

固定資産の交換の特例とは

個人が、土地や建物などの固定資産を同じ種類の固定資産と交換したときは、譲渡がなかったものとする特例があり、これを固定資産の交換の特例といいます。

特例の適用を受けるための要件

- (1)交換により譲渡する資産および取得する資産は、いずれも固定資産であること。不動産業者などが販売のために所有している土地などの資産(棚卸資産)は、特例の対象になりません。

- (2)交換により譲渡する資産および取得する資産は、いずれも土地と土地、建物と建物のように互いに同じ種類の資産であること。この場合、借地権は土地の種類に含まれ、建物に附属する設備および構築物は建物の種類に含まれます。

- (3)交換により譲渡する資産は、1年以上所有していたものであること。

- (4)交換により取得する資産は、交換の相手が1年以上所有していたものであり、かつ交換のために取得したものでないこと。

- (5)交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20%以内であること。

- (6)交換により取得する資産を、譲渡する資産の交換直前の用途と同じ用途に使用すること。この用途については、次のように区分されます。

交換譲渡資産の種類とその用途区分表

| 交換譲渡資産の種類 | 区分 |

|---|---|

| 土地 | 宅地、田畑、鉱泉地、池沼、山林、牧場又は原野、その他 |

| 建物 | 居住用、店舗又は事務所用、工場用、倉庫用、その他用 |

対象者または対象物

土地や建物などの固定資産を同じ種類の固定資産と交換した者

手続き 申告等の方法

この特例の適用を受けるためには、一定の書類を添えて確定申告をすることが必要です。

提出書類等

確定申告書に次の書類を添えて提出します。

・譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

注意事項

この特例の適用が受けられる場合でも、交換に伴って相手方から金銭などの交換差金を受け取ったときは、その交換差金が譲渡所得※として所得税の課税対象になります。

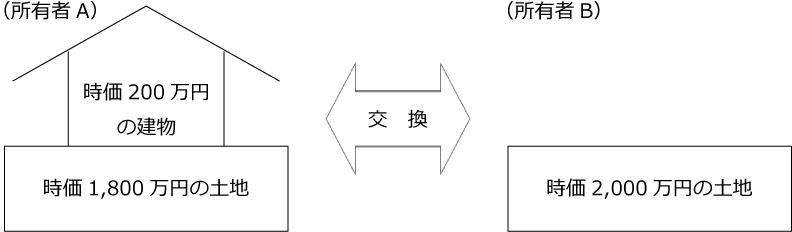

具体例

時価1,800万円の土地および時価200万円の建物と時価2,000万円の土地を交換した場合

- (注1)所有者Aは建物を200万円で売ったことになります。(土地は固定資産の交換に該当します。)。

- (注2)所有者Bは土地の交換について200万円の交換差金を受け取ったことになりますが、固定資産の交換の特例は受けられます。

(200万円≦2,000万円×20%=400万円)

譲渡所得

譲渡所得とは

土地や建物を売ったときの譲渡所得に対する税金は、事業所得や給与所得などの所得と分離(分離課税)して、計算することになっています。

譲渡所得の計算方法

譲渡所得は、土地や建物を売った金額から取得費、譲渡費用を差し引いて計算します。

- (1)取得費とは、売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費を加えた合計額をいいます。

なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5%よりも少ないときは、譲渡価額の5%を取得費(概算取得費)とすることができます。 - (2)譲渡費用とは、土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代、売却するときに借家人などに支払った立退料、建物を取り壊して土地を売るときの取壊し費用などです。

長期譲渡所得と短期譲渡所得の区分

土地や建物を売ったときの譲渡所得は、次のとおり所有期間によって長期譲渡所得と短期譲渡所得の2つに区分し、税金の計算も別々に行います。

長期譲渡所得とは譲渡した年の1月1日において所有期間が5年を超えるものをいいます。 - 短期譲渡所得とは譲渡した年の1月1日において所有期間が5年以下のものをいいます。

- (注)「所有期間」とは、土地や建物の取得の日から引き続き所有していた期間をいいます。この場合、相続や贈与により取得したものは、原則として、被相続人や贈与者の取得した日から計算することになっています。

長期譲渡所得の税額の計算

課税長期譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除

- (注1)譲渡価額とは、土地や建物の売却代金などをいいます。

- (注2)取得費とは、売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費などの額を加えた合計額をいいます。なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5%よりも少ないときは、譲渡価額の5%を取得費(概算取得費)とすることができます。

- (注3)譲渡費用とは、土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代、売却するときに借家人などに支払った立退料、建物を取り壊して土地を売るときの取壊し費用などです。

- (注4)特別控除は、通常の場合ありませんが、マイホームを売った場合の3,000万円の特別控除など各種の特例があります。

税額の計算

税額=課税長期譲渡所得金額×15%(住民税5%)

- (注)2013年から2037年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

具体例

30年前に購入した土地、建物の譲渡価額が1億4,500万円、土地・建物の取得費(建物は減価償却費相当額を控除した後)が1億円、譲渡費用(仲介手数料など)が500万円の場合

- (1)課税長期譲渡所得金額の計算

- 1億4,500万円-(1億円+500万円)=4,000万円

- (2)税額の計算

- 所得税4,000万円×15%=600万円

- 復興特別所得税600万円×2.1%=12万6,000円

- 住民税4,000万円×5%=200万円

課税短期譲渡所得金額の計算

課税短期譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除

- (注1)譲渡価額とは、土地や建物の売却代金などをいいます。

- (注2)取得費とは、売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費などの額を加えた合計額をいいます。なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5%よりも少ないときは、譲渡価額の5%を取得費(概算取得費)とすることができます。

- (注3)譲渡費用とは、土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代、売却するときに借家人などに支払った立退料、建物を取り壊して土地を売るときの取壊し費用などです。

- (注4)特別控除は、通常の場合ありませんが、マイホームを売った場合の3,000万円の特別控除など各種の特例があります。

税額の計算

税額=課税短期譲渡所得金額×30%(住民税9%)

- (注)2013年から2037年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

具体例

課税短期譲渡所得金額が800万円の場合

- (1)税額の計算

- 所得税800万円×30%=240万円

- 復興特別所得税240万円×2.1%=50,400円

- 住民税800万円×9%=72万円

開発許可制度

制度趣旨

市街化区域及び市街化調整区域の 区域区分(いわゆる「線引き制度」)を担保し、良好かつ安全な市街地の形成と無秩序な市街化の防止を目的としています。

開発行為の定義

開発行為とは、主として、(1) 建築物の建築、(2)第1種特定工作物(コンクリートプラント等)の建設、(3)第2種特定工作物(ゴルフコース、1ha以上の墓園等)の建設を目的とし た「土地の区画形質の変更」をいいます。

許可権者

・都道府県知事、政令指定都市の 長、中核市の長、特例市の長(法第29条)

・地方自治法第252条の17の2の規定に基づく事務処理市町村の長

規制対象規模

| 都市計画区域 | 線引き都市計画区域 | 市街化区域 | 1000m2(三 大都市圏の既成市街地、近郊整備地帯等は500m2)以上 (注)開発許可権者が条例で300m2まで引き下げ可 |

|---|---|---|---|

| 市街化調整区域 | 原則として全ての開発行為 | ||

| 非線引き都市計画区域 | 3000m2以 上 (注)開発許可権者が条例で300m2まで引き下げ可 | ||

| 準都市計画区域 | 3000m2以 上 (注)開発許可権者が条例で300m2まで引き下げ可 | ||

| 都市計画区域及び準都市計画区域外 | 1ha以上 | ||

開発許可 基準

- (1)技術基準(法第 33条)

道路・公園・給排水施設等の確保、防災上の措置等に関する基準です。

→地方公共団体の条例で、一定の強化又は緩和、最低敷地規模に関する制限の付加が可能です。 - (2)立地基準(法第 34条)‥市街化調整区域にのみ適用されます。

市街化を抑制すべき区域という市街化調整区域の性格から、許可できる開発行為の類型を限定しています。- イ周辺居住者の利用の用に供する公益上必要な施設又は日用品店舗等日常生活に必要な施設の用に供する目的で行う開発行為(第1号)

- ロ農林水産物の処理、貯蔵、加工のた めの施設の用に供する目的で行う開発行為(第4号)

- ハ地区計画等の内容に適合する開発 (第10号)

- ニ市街化区域に近隣接する一定の地域 のうち、条例(開発許可権者が統轄す地方公共団体が定める。以下同じ。)で指定する区域において、条例で定める周辺環境の保全上支障がある用途に該当しな い建築物の建築等を目的とする開発行為(第11号)

- ホ開発区域の周辺における市街化を促 進するおそれがないと認められ、かつ、市街化区域内において行うことが困難又は著しく不適当と認められる開発行為として、条例で区域、目的等を限り定めた もの(第12号)

- へ開発区域の周辺における市街化を促 進するおそれがないと認められ、かつ、市街化区域内において行うことが困難又は著しく不適当と認められる開発行為で、あらかじめ開発審査会の議を経たもの (第14号)

建築等の制限

市街化調整区域のうち、開発許可を受け た土地以外の土地においては、開発許可権者の許可を受けなければ一定の建築行為をしてはなりません。

- (1)技術基準(令第36条第1項第1号)

排水施設の確保、防災上の措置に関する基準。 - (2)立地基準(令第36条第1項第3号)

市街化を抑制すべき区域という市街 化調整区域の性格から、5②と同様に許可できる施設の類型を限定。(5.②に準じる許可基準)

道路・不整形地の対策3Achievement 3

status quo現状

農業を中心に土地改良を行って

きた市街化区域の農地

cause問題

間口狭小※1で奥行長大地※2

measures対策

effect効果

- ①土地に合せ建物の間口を広く、奥行きを調整することで住居の南面採光に配慮しました。また1階を居室、2階をリビングに逆転させることで滞在時間の長いリビングの採光問題を解決し快適性を確保することができました。

- ②オーダーメイド設計で敷地におけるリスクを回避することができたため着工3ヶ月で満室となり、安定した賃貸経営をオーナー様に実現することができました。

- ③一括賃貸借契約(一括借上)を締結し、固定資産税の納税原資となる安定した賃貸収益を確保することができました。

奥行価格補正率表

地区区分 |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

奥行距離 (メートル) |

|||||||

| 4m未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4m以上 6m未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | 0.90 |

| 6m以上 8m未満 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8m以上 10m未満 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10m以上 12m未満 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12m以上 14m未満 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14m以上 16m未満 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16m以上 20m未満 | 0.93 | 0.99 | 0.99 | ||||

| 20m以上 24m未満 | 0.94 | 1.00 | 1.00 | ||||

| 24m以上 28m未満 | 0.95 | 0.97 | |||||

| 28m以上 32m未満 | 0.96 | 0.98 | 0.95 | ||||

| 32m以上 36m未満 | 0.97 | 0.96 | 0.97 | 0.93 | |||

| 36m以上 40m未満 | 0.98 | 0.94 | 0.95 | 0.92 | |||

| 40m以上 44m未満 | 0.99 | 0.92 | 0.93 | 0.91 | |||

| 44m以上 48m未満 | 1.00 | 0.90 | 0.91 | 0.90 | |||

| 48m以上 52m未満 | 0.99 | 0.88 | 0.89 | 0.89 | |||

| 52m以上 56m未満 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56m以上 60m未満 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60m以上 64m未満 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64m以上 68m未満 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68m以上 72m未満 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72m以上 76m未満 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76m以上 80m未満 | 0.92 | 0.81 | 0.82 | ||||

| 80m以上 84m未満 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84m以上 88m未満 | 0.88 | 0.80 | |||||

| 88m以上 92m未満 | 0.86 | 0.81 | 0.90 | ||||

| 92m以上 96m未満 | 0.99 | 0.84 | |||||

| 96m以上 100m未満 | 0.97 | 0.82 | |||||

| 100m以上 | 0.95 | 0.80 | 0.80 | ||||

| 2022年9月更新 | |||||||

間口狭小補正率表

| 地区区分 | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 間口距離 (メートル) |

|||||||

| 4m未満 | ― | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4m以上 6m未満 | ― | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6m以上 8m未満 | ― | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8m以上 10m未満 | 0.95 | 1.00 | 1.00 | 0.95 | 0.95 | ||

| 10m以上 16m未満 | 0.97 | 1.00 | 0.97 | ||||

| 16m以上 22m未満 | 0.98 | 0.98 | |||||

| 22m以上 28m未満 | 0.99 | 0.99 | |||||

| 28m以上 | 1.00 | 1.00 | |||||

| 2022年9月更新 | |||||||

奥行長大補正率表

| 地区区分 | ビル街地区 | 高度商業地区 繁華街地区 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|

| 奥行距離 間口距離 |

|||||

| 2以上3未満 | 1.00 | 1.00 | 0.98 | 1.00 | 1.00 |

| 3以上 4未満 | 0.99 | 0.96 | 0.99 | ||

| 4以上 5未満 | 0.98 | 0.94 | 0.98 | ||

| 5以上 6未満 | 0.96 | 0.92 | 0.96 | ||

| 6以上 7未満 | 0.94 | 0.90 | 0.94 | ||

| 7以上 8未満 | 0.92 | 0.92 | |||

| 8以上 | 0.90 | 0.90 | |||

| 2022年9月更新 | |||||

道路・不整形地の対策4Achievement 4

status quo現状

cause問題

measures対策

effect効果

- ①水路の位置を付替え敷地の接道要件が整備できました。

- ②水路占用許可※3を取り道路から敷地への車両通行を水路利用することで可能にしました。

- ③行政と赤道の打合せを行いオーナー様と赤道の払下げ※4が実現できました。

- ④赤道をオーナ様が取得したことにより接道要件が整備できました。

土地改良事業

土地改良事業とは

土地改良事業とは、農業農村を整備する事業のうち、農業生産基盤の整備及び農村の保全と管理を行う事業です。土地改良の歴史は古く明治時代の耕地整理に遡ります。

1899年(明治32年)耕地整理法が制定されました。耕地整理法では、交換分合と区画整理を目的とするとともに一部の事業不同意者に対する強制加入を規定し、計画地域の土地所有者の人数・面積・地価の3分の2以上の同意があれば不同意者を含め、その全域について工事を強行できるようになりました。

その後、1949年(昭和24年)土地改良法が制定されました。土地改良法では、農地改革後の社会情勢に対応した新しい体制が整えられました。

このうち、農業生産基盤の整備及び農村の保全を行う事業は、土地改良法の中でその実施に関しての手続きが規定され、土地改良施設の管理を含めて、法律上、土地改良事業という名で定義されています。

農業農村整備事業

農業農村整備事業は、次の3つに大別されています。

- 1かんがい排水、ほ場整備、農道整備等の農業生産基盤の整備を行う事業

- 2農業集落排水、農村生活環境整備等の農村の生活環境の整備を行う事業

- 3水質保全、たん水防除、国営造成施設管理等の農村の保全と管理を行う事業

土地改良事業の基本原則

- (1)受益農家の申請、同意主義

土地改良事業は、公共投資、社会資本の形成ですが、農家の私的財産である農地の利用関係等に影響を及ぼすことや、農家の費用負担があることから、原則として受益農家の申請、同意の下に実施されています。ここが他の公共事業と大きく異なる点です。

- (2)3分の2強制

土地改良事業は、土地のつながり、水系のつながりにより一定の地域内の農地全体を受益地に取り込む必要があるような事業について、地域全体の利益を考えれば事業を実施すべきであるのにもかかわらず、少数の反対者のために実施できなくなることを防ぐために、その一定の地域内の農家(基本的には耕作者)の3分の2以上の同意があれば、反対者を含めて全員を事業に参加させることができます。

土地改良事業の実施主体

土地改良事業は、その規模、技術的難易度等を勘案して、次のような事業主体によって行われます。

| 区分 | 事業主体 | |

|---|---|---|

| 1 | 国営 | 国 |

| 2 | 都道府県営 | 都道府県 |

| 3 | 団体営 | 土地改良区、市町村、土地改良区連合、農業協同組合等及び土地改良法第3条に規定する資格を有する者 |

費用負担

農業の生産基盤の整備は、生産性向上といった農家レベルの効果とともに、食料を適正な価格で安定的に供給するといった国民経済的効果、地域経済の振興や生活環境の整備等による定住条件の向上等の地域レベルでの効果を有しています。このようなことから、土地改良事業は、事業の実施主体や種類に応じて、国の負担・補助に加え、都道府県、市町村及び受益農家が応分の負担をして実施されます。

不整形地

不整形地の評価

不整形地(三角地を含む。以下同じ。)の価額は、次の(1)から(4)までのいずれかの方法により奥行価格補正から三方又は四方路線影響加算までの定めによって計算した価額に、その不整形の程度、位置及び地積の大小に応じ、「地積区分表」に掲げる地区区分及び地積区分に応じた「不整形地補正率表」に定める補正率(以下「不整形地補正率」という。)を乗じて計算した価額により評価します。

(1) 不整形地を区分して求めた整形地を基として

計算する方法

(2) 不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として

求めた整形地により計算する方法

(注) ただし、計算上の奥行距離は、不整形地の全域を囲む、正面路線に面するく形又は正方形の土地(以下「想定整形地」という。)の奥行距離を限度とする。

(3) 不整形地に近似する整形地(以下「近似整形地」という。)

を求め、その設定した近似整形地を基として計算する方法

(注)近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積が

おおむね等しく、かつその合計地積ができるだけ小さくなるように求める((4)において同じ。)。

(4) 近似整形地(1)を求め、隣接する整形地(2)と合わせて全体の整形地の価額の計算

をしてから、隣接する整形地(2)の価額を差し引いた価額を基として計算する方法

地積区分表

地積区分 地区区分 |

A | B | C |

|---|---|---|---|

| 高度商業地区 | 1,000m2未満 | 1,000m2以上 1,500未満m2 | 1,500m2以上 |

| 繁華街地区 | 450m2未満 | 450m2以上 700m2未満 | 700m2以上 |

| 普通商業・併用住宅地区 | 650m2未満 | 650m2以上 1,000m2未満 | 1,000m2以上 |

| 普通住宅地区 | 500m2未満 | 500m2以上 750m2未満 | 750m2以上 |

| 中小工場地区 | 3,500m2未満 | 3,500m2以上 5,000m2未満 | 5,000m2以上 |

不整形地補正率表

| 地区区分 | 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 | 普通住宅地区 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 地積区分 かげ地割合 |

A | B | C | A | B | C | |||

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 | |||

| 15%以上 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 | |||

| 20%以上 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 | |||

| 25%以上 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 | |||

| 30%以上 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 | |||

| 35%以上 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 | |||

| 40%以上 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 | |||

| 45%以上 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 | |||

| 50%以上 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 | |||

| 55%以上 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 | |||

| 60%以上 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 | |||

| 65%以上 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 | |||

| 2022年9月更新 | |||||||||

|

|||||||||

水路占用許可

道路・水路占用について

市が管理している道路(市道または法定外道路)や水路にやむを得ず、排水管、水道管、ガス管、下水道管や農業用水管を埋設したり、工事用施設(足場、板囲い、鉄板など)、通路(乗入れ口)、電気通信ケーブル、電力ケーブル、電話柱、電柱を設置したりする場合は、占用の許可が必要です。許可要件は関係法令に適合する場合です。個人の縦断的な占用は許可されません。

赤道

赤道とは

赤道は、かつて道路だったために公図において地番が記載されていない土地のことです。昔から道路として利用されていたが道路としての敷地とされずにそのまま残った土地で国有地です。明治時代初期の法律による里道などを指しており、明治時代から使われた和紙の公図に赤色で着色されているため赤道と呼びます。車が一般的でない時代に使用されていたため狭い道が多く、1950年(昭和25年)に建築基準法が施行されたときに建築基準法上の道路になることができず、正式な道路とならなかったものです。国有地であるが管理しているのは地方公共団体であり、昨今払い下げも行なわれているが、実態があいまいで払い下げが難しい場所も多くあります。

赤道の払下げ

隣接地などに使われていない(機能していない)法定外道路や水路があれば、購入して有効利用することができます。しかし、払下げの手続きでは現地の状況や購入する理由が関わってくるため誰でも払下げできるものでもありません。

手続きが必要な方

払下げ手続きはこのような方のための手続きです。

- 隣接地に誰も使わない赤道(水路)があるので、一部を購入し自己所有地の為に有効利用したい。

- 所有地の中に赤道(水路)があることで使いずらいため、位置を付替をしたい。

払下げする土地を地元の人が使っていたりすると、その人が困ってしまいます。対象の道路・水路が使われていない(供用されていない)ことが条件となります。

払下げ手続きの内容

公共財産である道路や水路を購入するまでには、下記の手続きをします。

- (1)用途廃止申請(事前協議)

- (2)用途廃止申請(要望)

- (3)財産譲受申込

- (4)登記手続き